※最新のブラウザでご覧ください。古いブラウザでは正しくご覧いただけない場合があります。

修繕及び改築を効率的に進めるために、修繕及び改築計画を策定します。修繕及び改築計画には、長期と短期の計画があります。 |

| 計画期間内の収支見通しである「収支計画(投資・財政計画)」を、「投資試算」をはじめとする支出と「財源試算」により示される収入が均衡した形で策定する必要があります。 「投資試算」と「財源試算」は、相互に考慮しつつ取りまとめられますが、その上で、「収支計画」の策定に当たり、支出が過大となり、「財源試算」の見直しのみでは収支の均衡が実現困難である場合には、再度「投資試算」の見直しを行い、投資額の減額を検討すべきものと考えられます。 ア「財源試算」についての見直しメニュー ・内部留保額の見直し ・料金の見直し等 イ「投資試算」についての見直しメニュー ・施設・設備のダウンサイジング・スペックダウン、長寿命化、効率的配置、過剰投資・重複投資の精査等の更なる検討 ・優先順位が低い事業の先送り、取りやめ ・広域化の推進、民間の資金・ノウハウの活用等 ウ 投資以外の経費の見直し ・給与、定員の見直し ・広域化の推進、民間のノウハウの活用 ・ICTの活用等 |

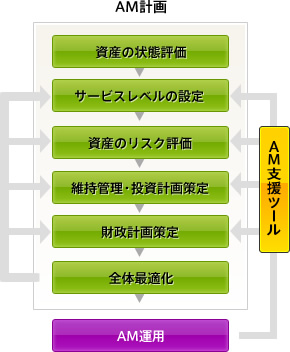

AM計画では、概ね20~50年間の中長期間を対象として下水道資産毎の状態評価や寿命予測等を行うとともに、目標サービスレベルの設定を行います。(サービスレベルとはAM方針に基づいた目指すべき数値目標のことを言います。) AM計画では、概ね20~50年間の中長期間を対象として下水道資産毎の状態評価や寿命予測等を行うとともに、目標サービスレベルの設定を行います。(サービスレベルとはAM方針に基づいた目指すべき数値目標のことを言います。)また、各資産における故障の確率と影響度による定量的なリスク評価を実施します。この評価に基づきLCCを最小化するための投資計画・維持管理計画を策定するとともに、財政部局と調整のうえ実現性の高い財政計画を策定し、事業継続に向けた改善を図っていきます。 なお、これらの作業を容易かつ短期間で作業を進めること、また、現場作業員から下水道管理者まで情報及び方向性の共有が必要なことから、「AM支援ツール」を構築することも有効な手段です。 |